2025年末,曾是欧美扫地机器人代名词的iRobot正式提交破产重组申请,控制权将转移给深圳杉川机器人。这家成立35年的行业先驱,从2020年疫情期股价巅峰197美元,到如今3.5亿美元负债、仅2480万美元现金,短短5年跌落的背后,是智能清洁赛道的趋势剧变,更是中国品牌对用户需求的精准把握。

从“单功能专家”到“功能滞后”:iRobot的产品逻辑失焦

iRobot的起点足够高:2002年推出全球首款家用扫地机器人Roomba,2005年发布拖地机器人Scooba。但它的“专业化”反而成了枷锁——坚持将扫地与拖地功能分开,直到2021年才推出首款真正的扫拖一体机Roomba Combo J7+。而早在2019年,联想就已推出扫拖一体产品,价格仅为iRobot同期机型的三分之一。

用户从不需要“两台机器解决两个问题”,更不愿为双设备付出双倍时间与成本。iRobot的“分开策略”,本质是对用户场景的漠视——当中国品牌用“一台机器解决所有清洁需求”抢占市场时,它仍在坚守“单功能专家”的过时定位,最终在2021年后快速掉队。

中国品牌的“快”与“准”:用迭代速度重构市场格局

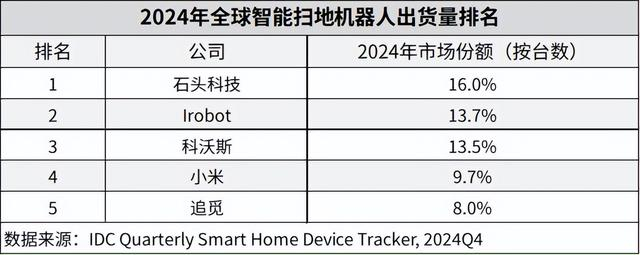

中国品牌的崛起,核心是“用户需求导向”的迭代能力。2021年科沃斯营收首超iRobot;2024年石头科技全球份额登顶,销量350万台,海外收入占比50%;追觅在高端市场连续两年拿下线上销量第一,抢占iRobot原有份额。这些数据背后,是中国品牌的“三快”优势:

- 供应链响应快:自动上下水、大容量集尘箱等功能快速普及,解决用户“频繁维护”痛点;

- 功能迭代快:每年推出2-3款新品,覆盖从“平地清洁”到“爬楼清洁”的全场景;

- 价格策略准:高端产品主打“全自动体验”,中低端产品以“高性价比”抢占市场。

2024年IFA展上,追觅的爬楼机器人Cyber X每次演示都围满观众,其解决“复式户型”痛点的设计,正是中国品牌“精准洞察用户场景”的体现。相比之下,iRobot仍停留在“平地清洁”的基础需求,自然无法应对中国品牌的冲击。

智能清洁的未来:从“工具化”到“全自动”的体验革命

iRobot的真正失败,是对“未来体验”的忽视。智能清洁的竞争早已从“扫得干净”升级为“不用管也能扫得干净”——中国品牌推出的“自动上下水+自动集尘+自动洗拖布”组合,让用户“两个月不用碰机器人”;云鲸的“旋转加压拖地”,解决顽固污渍痛点。而iRobot直到破产前,仍在主推“手动换拖布”的产品,体验差距肉眼可见。

智能硬件的未来,从来不是“更强大的功能”,而是“更懂用户的场景”。iRobot以“技术专家”身份定义产品,而中国品牌以“用户伙伴”身份重构体验——这种身份转换,让中国品牌在全球市场占据主动权,毕竟没有用户会拒绝“更省心”的产品。

结语:智能清洁的“体验时代”已来

iRobot的破产,是“单功能工具”时代的终结,也是“全场景体验”时代的开始。它用35年证明:忽视用户需求的“技术傲慢”,终将被市场淘汰;而中国品牌用5年证明:以“用户为中心”的体验创新,才是智能硬件的核心竞争力。

对于iRobot而言,这次重组是重生的机会——依托中国品牌的供应链与用户洞察,它有望找回失去的市场;对于中国品牌而言,这是走向全球的机会——用“全场景体验”征服更多用户;对于消费者而言,这是“解放双手”的体验革命——未来的智能清洁,将真正成为“不用管的家务助手”。